PCテクノロジートレンド 2023 - プロセス編

2023年01月01日09時00分 / 提供:マイナビニュース![]()

●2023年のTSMC - トップランナーは盤石? 日米台など超大型の投資続く

2023年の幕開けに、パーソナルコンピュータのハードウェア技術の動向を占う「PCテクノロジートレンド」をお届けする。まずは業界のあらゆる活動に大きな影響を及ぼす半導体プロセスの動向について紹介したい。

***

皆様、あけましておめでとうございます。本年もよろしくお願いします。ちなみに筆者は(2022年の仕事が終わっていないため)まだ年が明けておりません(泣)。

2022年後半からコロナは第8波が押し寄せてきて、感染者は相変わらずなのですが、その2022年8月~12月まで、毎月海外出張に行くはめに。お断りした出張も2本あったりして、もう完全にWithコロナな感じになってきております。ということでまずはProcess関連の動きから。

○TSMC(Photo02)

TSMCにとって2022年は色々激動だった年であり、国内では熊本工場の建設開始やつくばに3DIC研究開発センターの開設、大阪にデザインセンター開設など日本との結びつきがやや増している。一方で海外ではアリゾナのFabを4nmに移行させると共に第2工場を立ち上げる事を明らかにしている。これは主にCHIPS法に絡む話もあるが、もう一つは中国と台湾の緊迫具合が上昇している事を受け、地政学的リスクを少しでも減らしたいという顧客の要望に応える必要があったことも考える必要がある。だからといって台湾を蔑ろにしている訳ではなく、11月にはこんな報道もあった位であり、トータルでの投資額は壮絶なことになっている。もっともここまで投資を行っているからこそ売り上げも好調な訳で、その意味では今後も積極的に投資を行って先端プロセスを牽引してゆくものと考えられる。

さてそんなTSMCであるが、現時点でのロードマップはこんな感じ(Photo04)。既に7nm世代(N7/N7+/N7P)は先端プロセスというよりはMature Processになってしまった感がある。この7nm世代の最新のものがN6で、元々N7/N7Pを想定していたデザインを以降可能であり、N7+よりEUVを利用する配線層が1層多いとされている。製品で言えばAMDのRyzen 6000GシリーズとかRadeon Instinct MI200シリーズが6nm世代を利用している。またRadeon RX 7000シリーズのInfinity Cacheも同じくN6である。

実はこのN6、案外長く使われるかもしれない。理由はSRAMの微細化が頭打ち傾向にあるためである。Photo03はこれを端的に示したもので、7nm世代あたりまでSRAMのbitcellの面積は微細化に合わせて順調に減っていた。ところが5nm世代以降はもう微細化しても殆どbitcell面積が減らなくなりつつある。これはトランジスタというよりは配線側がそろそろネックになっているためで、その一方でプロセスを微細化するとどんどんコストが上がってくる。こうなると、プロセッサでもレジスタとかL1/L2位は仕方なく微細化したプロセスで実装するにしても、多少遅くても良いから大容量化が望まれるL3以降に関しては別チップにして7nm世代にする方が経済的、という考え方だ。Radeon RX 7000シリーズがまさにこれで、GPUのシェーダ部分とかL0/L1/L2まではN5で製造するにしても、大容量が必要なL3(Infinity Cache)は別チップにしてN6にするのが経済的、という考え方だ。おそらくこのトレンドは、今後も追従する製品が出るだろう。水平方向に並べる(その際のInterfaceはUCIeとかだろうか)以外に、3D積層する(SoICも既に実用段階に入った)という形でも実装は可能である。最近EDAベンダーも、こうした異なるプロセスを利用した3D Stackingに対応したツールを相次いでリリースしており、なので今後はロジック向けというよりは大容量SRAMの製造プロセスとしてN6が引き続き使われる事になると思う。

ではロジック向けは? というと、既にN5/N4が量産出荷をスタートしている。N5はRyzen 7000シリーズとかRadeon RX 7000シリーズで利用され、N4はGeForce RTX 4000シリーズで採用されている。他にQualcommはSnapdragon 8 Gen2でN4を利用しており、既にN5/N4は大量出荷に問題ないレベルになっているとして良い。この後に続くものとして

N4P: N4の改良型。リリースによれば性能がN5比で11%、N4比で6%向上するとされる。また消費電力及びトランジスタ密度はN5比でそれぞれ22% / 6%向上するとされている。基本はN5の派生型なので、トランジスタ密度の根本的な向上はN3までお預けである。予定では最初のN4P向けデザインのTape outが2022年後半となっており、実際MediaTekのDimensity 9200がこのN4Pを最初に採用した事例として2022年11月に発表されている。このDimensity 9200を搭載したスマートフォンも中国で11月中に発表されており、本格量産がスタートと言うにはまだ数が少ないものの量産そのものはスタートしており、本格的に製品が出てくるのは2023年に入ってからとみられる。

N4X: N4XはN4Eの高性能版というかHPCなどに向けた高動作周波数版のプロセスであり、N5比で動作周波数が15%向上、N4Pと比較しても1.2V動作時の動作周波数が3%向上するとしている。ちなみにRisk Productionは2023年前半にスタートとされているので、これを利用した量産は早くて2023年後半になるかと思われる。ただこちらは性能よりも動作周波数優先という、割と限られた用途になる。しかも昨今ではそのHPC向けであっても性能と消費電力のバランスを取るために、あえて動作周波数を落とす(Radeon Instinct MI250Xを搭載するFrontierがその好例であろう)ケースもあるだけに、AI Training Processorなどでの需要はあるかもしれないが、トータルでどの程度がN4Xを利用するのかはちょっと見えない。恐らくコンシューマ向け製品でこれを使うケースは殆ど無いだろう。

N3: N3は、N5比でトランジスタ密度を70%向上させ、同じ消費電力なら動作周波数を15%向上、同じ動作周波数なら消費電力を30%削減とされている。ただこのN3は素性としてはあまり宜しくなかったようで、当初は2022年前半中に量産を開始するという予定だったのが、そもそも歩留まりの上がり方が予想より悪く、また性能的にも今一つだったらしい。それでも12月29日にFab 18でN3プロセスの量産開始式典が行われており、一応立ち上がるは立ち上がった事になる。ただこのN3は、あまり使われる事はなさそうだ。というのは最大の顧客になる予定だったAppleがM3 ProcessorのN3での製造をキャンセル。次のN3Eに移行したためである。これはN3を想定していた他の顧客も同じで、殆どがN3Eに流れるものとみられる。

N3E: N3の改良版がN3Eとなる。性能としてはN5比でトランジスタ密度70%向上、動作周波数18%向上または消費電力34%削減というもので、N3からの差はごく僅かである。実はこのN3E、途中で中身が変わっている。当初は本当にN3の性能向上版だったのだが、N3の製造難易度が高いということで、N3よりも製造難易度を下げることで確実に製造できるようにした、言ってみればN3-とでもいうプロセスなのだが、にも関わらず実際に製造してみるとN3よりも性能が良い事になったという、ちょっと不思議なものである。こちらは開発段階から想定よりも良い歩留まりを実現しており、これを聞いた顧客が(提供開始時期はN3よりも遅くなるにも拘わらず)みんなN3Eに乗り換えを計った、というのがN3からN3Eに需要がシフトした正直なところらしい。既にカナダのAlphawave IPがN3E向けにZeusCORE100と呼ばれるMulti-Speed SerDesをテープアウトしている。N3Eの量産開始時期はN3からちょっと遅れて、2023年後半になりそうである(ひょっとすると2023年第2四半期に開始かも、という観測もあるがそのあたりははっきりしない)。実際AppleのA17とかM3は2023年後半に予定されている。

ただこの話はAMDのロードマップを直撃している。同社はZen 5世代を4nmないし3nmで製造して2023年に投入という予定だったが、N3Eを待つとなると2023年中の供給は難しい事になる。このあたりは、この後にお届けするAMDのCPUロードマップの所でもう少し論じたい。

N3P: これについてはパフォーマンス改善版としか伝わってきておらず、後述するN3Xとの違いが良く判らない。恐らくはN3Eで行った製造難易度を下げる対処を戻す(例えばN3EはN3と比較して、EUV露光を利用する層を4層減らしている)などをして性能を向上したバージョンかもしれない。こちらの量産開始時期は不明だが、早くても2023年末ではないかと思われる。

N3S: Photo04には出てこないが、N3/N3Eのトランジスタ高密度版がN3Sである。具体的にどの程度まで向上させるつもりなのかは不明だが、恐らくはMobile向けに動作速度を抑えてその分性能/消費電力比を向上させたプロセスになると予想される。登場時期は2024~2025年あたりだろうか?

N3X: これはN4Xの3nm版と考えられる。要するにHPC向けなどの高速動作版と考えられる。それがN3Eベースなのか、それともN3Pベースなのかは不明である。こちらは2025年登場であろう。

N2: TSMC初のGAAというかNanosheetベースのプロセスであるが、こちらはまだ藪の中である。ただTSMCはこのところ積極的にIEDMなどでGAAに関する論文を出しており、水面下では色々努力している事は間違いない。後述するSamsungのGAAの現状を見るに、時間を掛けて開発するというTSMCの方針はそう間違っていない様に思える。

ただそれでも2025年というN2の投入時期はやはりやや遅い。この間を埋めるために、N3P/N3S/N3XといったN3の派生型プロセスを多く投入して繋ごう、というのがTSMCの基本方針である。

現実問題として、2023年中に3nm世代製品がどこまでコンシューマ向けに投入されるかはちょっと未知数である。N3EはまずApple向けに使われる事になるだろうから、AMDなども2023年中はN4Pあたりでお茶を濁さざるを得ないのではないかと考える。

●2023年のSamsung - 歩留まり問題は解決へ? バリューCPU&GPUに活路も

○Samsung(Photo05,06)

こちらのレポートでも書いたが、今年Samsungはノードの名前を全部変えてしまったため、判り難い事おびただしい。先の記事は、Samsung提供の写真を実物大で掲載したのだが、元が小さすぎて非常に読みにくい。ただその後SFF(Samsung Foundry Forum)2022がオンラインで視聴可能となったので、こちらのスライドを改めて示す。ということでロジック向けプロセスはこんな具合(Photo07)。ちょっと判りくいので改めて整理すると

ということになる。5LPE-Aとか4LPAなどはこれまで聞いたことが無かったのだが、多分内部的に改良を加えたバージョンであろう。で、3nm以下がGAA、4nm以上はFinFETである。さて、既にSF4というか4LPPまでは量産がスタートしている。もっともこのSF4を使うクライアントが現時点では不明である。以前はQualcommのSnapdragon 7 Gen 2が4LPPを使うという話だったが、最新情報ではこれがTSMCのN4になった、という噂が流れている。あと、昨年書いた「AMDがローエンドCPUをSamsungに委託する」という話もガセだったようで、少なくとも現時点ではそうした動きは一切ない。

さて、FinFETプロセスについては昨年の記事以上の情報が無いので、GAAの方を。Samsungは2022年6月30日にGAAプロセスの量産開始を発表した。これが3GAE、今の言い方で言えばSF3Eである。このSF3E、説明によれば5nmプロセス(SF5?)と比較して同一周波数で45%省電力、同一消費電力なら23%高速に動作し、エリア面積を16%削減できるとしている。速度/消費電力はともかくトランジスタ密度はあまり向上しないのが不思議だが、説明によれば第2世代GAA(つまりSF3/3GAP)では消費電力50%削減又は動作周波数30%向上が期待でき、エリア面積は35%削減できるとしている。その意味でも本命は2024年の3GAPというかSF3ということになる。

実際このSF3Eは量産開始と言いつつ、歩留まりが30%未満だとか20%を切っているという話が伝わってきており、そりゃここまで歩留まりが悪かったら本格量産にはとても耐えないだろう。100平方mm程度のモバイル向けのダイはともかく、GPU向けの300平方mm~600平方mmのダイだと、下手をするとウェハ1枚から数個とか、1個も取れないとかの可能性すらある歩留まりだからだ。

ただSFFではそのSF3Eのパラメータが改めて示され(Photo08)、歩留まりもSF4Eよりはずっと良いとされた。ただ先の噂が本当だとすると、SF4Eは更に歩留まりが悪かったということになる。Photo09は恐らく本命であるSF3のパラメータで、SF4Eと比較してこちらも悪くない歩留まりや欠陥レートだとするが、比較対象が悪すぎる気はする。ただそれはともかくとして、SF3ではHP/HD/UHDの3種類のライブラリがあり、どれを利用するかで動作パラメータが変わってくる事が示されているのは興味深い。

またその先のSF2/SF2Pについてもパラメータが示されている(Photo10)。SF2Pだと、SF3比で速度13%向上または消費電力20%減、それとエリアサイズ10%減が実現できるとしている。個人的には、意外にエリアサイズ削減が難しいのだなというのが正直なところ。恐らく今回は一切詳細が開示されなかったSF1.4でもエリアサイズ削減の効果はそれほど無く、根本的にはCFET(Complementary FET:PMOSとNMOSのトランジスタを縦に積層する)が登場するまで微細化は暫く緩やかになりそうな感じだ。

ところでGAAとは別に、Samsungは引き続きFinFETプロセスも進化させてゆく、としている(Photo11)。どちらかというと、直近はこちらの方がユーザーが多そうではあるのだが、こちらはエリアサイズの削減効果はあまり期待できなそうだ。ただSF4XだとSF4Eから25%動作周波数を上げられる、というのはそれなりにアプリケーションが見つかりそうではある。

SFFでは他に自動車向けプロセスとかRF、特殊用途向けプロセスなども紹介されたが、こちらは今回は割愛するとして最後に生産能力について。Samsungの計画では、2022年比で3.3倍の生産能力を2027年には達成する、としている(Photo12)。同社は韓国に3拠点を持っており(Photo13)、それぞれ

GH:Giheung Campus 6 Line/S1 Line

HS:Hwasung Campus S3 Line/S4 Line

PT:Pyeongtaek Campus S5 Line Phase 1/S5 Line Phase 2

となっている。また米国ではテキサス州のAustin CampusにS2 Lineを保有しているが、2022年11月に170億ドルを投じてテキサス州のTaylorに新しいFab(S6 Line?)を建設する事を発表している(Photo14)。これだけ生産能力を拡大するとなると、当然それだけモノを作らなければ投資は回収できない訳で、なので今後Samsungはこれまで以上に積極的にセールスに力を入れることになる。当然そこにはPC向けも含まれるわけで、メインストリーム~バリュー向けGPUとかバリュー向けCPUなどもそのターゲットになるかと思われる。ただ、2023年中にそれがマーケットに見える形で出てくるかどうかは怪しいところで、早くて2024年以降になりそうに思う。

●2023年のIntel - 初EUVの「Intel 4」はいつ? 今後数年を左右する重要プロセスに

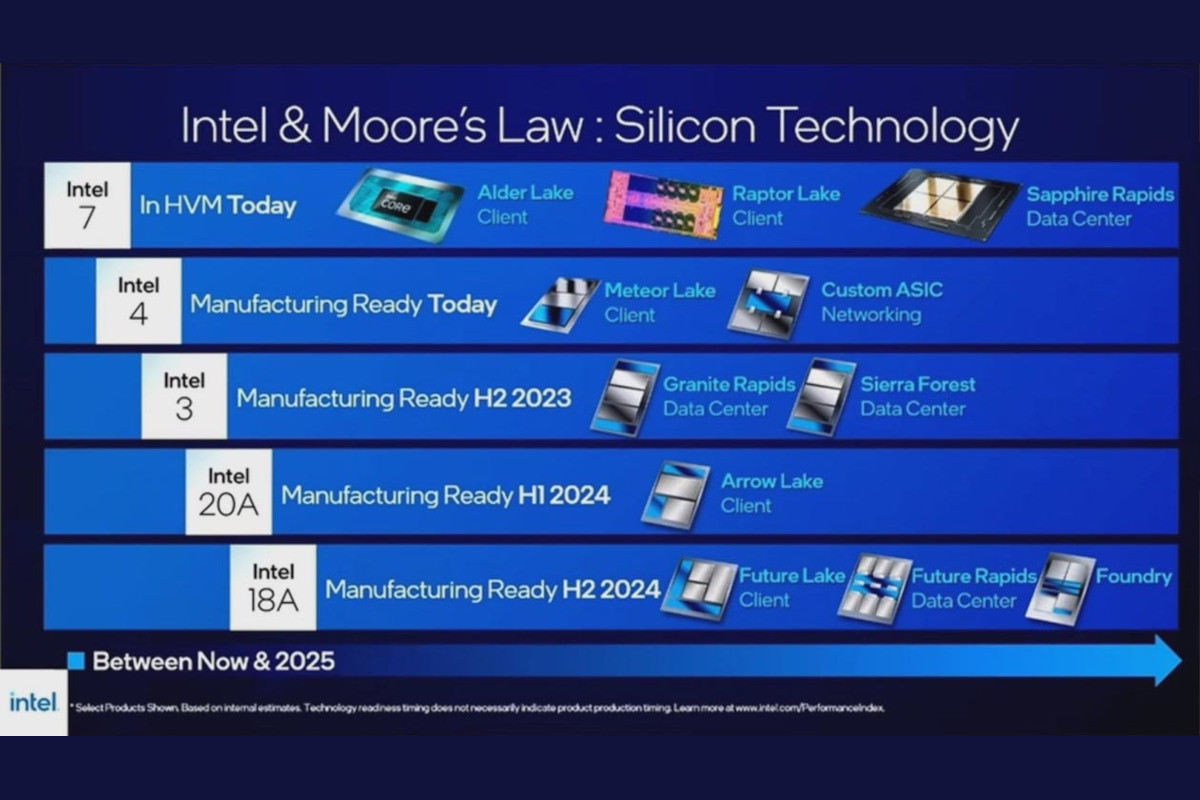

○Intel(Photo15)

Intelのプロセスに関しては、実は昨年の記事から大して変化が無い。違いとしては

Intel 7を採用したAlder Lakeは問題なく量産出荷が始まっている

改良型Intel 7(Intel 7+?)を採用したRaptor Lakeも無問題。

なのだけど、そのIntel 7を使ったSapphire Rapidsの出荷は2023年にずれた(米国時間の1月10日に発表会が行われる事がアナウンスされた)。

といったあたり。次はEUV露光を利用したIntel 4を利用したMeteor Lakeが今年出荷される筈なのだが、今現在においてもそのIntel 4の動向がさっぱり見えないのがかなり不安要素ではある。IEDM 2022における説明(Photo16)では、既にIntel 4の量産は可能とされているが、HVM(High Volume Manufacturing)ではなく単にManufacturingとある辺りは、まだ量産ではなくESの製造が出来るようになった、というレベルの可能性が非常に高い。現時点ではMeteor Lakeが2023年のいつ出荷されるのかに関する情報が一切無いので何とも言い難いものがあるのだが、実はDesktop向けのMeteor Lake(Meteor Lake-S)がキャンセルされた(その代わりRaptor Lake Refreshが投入される)という噂が出て来ているあたり、Tiger Lakeと同じような扱いで終わる可能性もある。そして、何でTiger LakeがDesktopに行かなかったのかという事を考えると、Intel 4の特性がMobileには利用できてもまだDesktopには不適当という可能性もある。この辺はもう少し待たないと情報が入ってこないだろう。

ただIntel 4の動向に関しては異様に堅い報道管制が敷かれており、ES品のリークにしても1.2GHz動作とかいう、プラットフォーム検証用のものしか流れてないあたりは、そもそもプロセスそのものが結構苦闘している可能性が否定できない。なにしろ同社にとって初のEUVプロセスである。ちょっと古い話だが、IntelがD1XにEUVステッパーを導入したのは2020年頃とみられる。ただこの時期CEOだったBob Swan氏は、Foundry Businessやこの先の微細化に関して確たる戦略を示せずにおり、この辺りが明確になったのは2021年にPat Gelsinger氏がCEOになってからである。仮にこの時点でEUVの利用に関してGoサインが改めて出て、そこから習熟の為にEUVをフル稼働させたとしても、TSMCが費やしたと言われる100万枚のTest Waferを製造するのに2年ではちょっと足りない気がする。正直言えば、現状の状況だと2024~2025年あたりにEUVを利用した量産ならば現実的だと思うが、2023年中はかなり敷居が高い様に思われる(いやSamsung並みに、Yieldが20~30%で妥協するならまた話は別だろうが)。Intel 4のHVMが可能になる時期が2023年中に来るかどうか、は同社のIDM 2.0戦略の要の部分だけに、相当本腰を入れて取り組んでいるであろうとは思うのだが。

で、Intel 4がオンスケジュールで行けば、Intel 3もまぁそう大きく遅れしないだろう(逆に言えば、Intel 4が遅れたらそのままIntel 3も遅れることになる)。ただその次のIntel 20Aは、先行しているSamsungがこれだけ難航している事を考えると、これも2024年前半というのはかなり楽観的というか、無茶な気がしなくもない。全体的に1~2年ほど遅れそうな予感がする(そしてそれを覆すだけの情報が今のところ聞こえない)というのがIntelの現在のロードマップである。

関連記事

- PCテクノロジートレンド 2023 - CPU編

- PCテクノロジートレンド 2023 - GPU編

- PCテクノロジートレンド 2023 - Memory編

- PCテクノロジートレンド 2023 - Flash Storage編

- PCテクノロジートレンド 2023 - チップセット編